iDeCo(イデコ)で積み立てしていると掛け金の資産がマイナスになっていくことがあります。

特に世界金融恐慌や不景気の時は大きくマイナスになります。

まずい!なんとか損しないようにしよう!

スイッチングの売却で損切りしよう!

ちょっと待って下さい。

iDeCo(イデコ)は数十年の長期的にインデックス商品に投資して複利を求めるのが最大のメリットです。

FXや株とは運用方法が違います。

継続的に積み立てていることに意味があるので、頻繁にスイッチングで売却はしないほうがいいのです。

また売却すれば税金がかかってきます。

iDeCo(イデコ)でスイッチング売却するのは定年退職間際(50歳頃)になってからです。

ではiDeCo(イデコ)の掛け金で損をしているときにはどう対応すれば良いのか?

その方法を書きます。

iDeCo(イデコ)の掛け金で損が予想される時

基本的にiDeCo(イデコ)では「掛け金の配分変更」をします。

配分変更に手数料はかかりません。

国内株式:海外株式を5:5にしたり、先進国株式:新興国株式で7:3の割合で持っている人は多いと思いますが、この割合を変えることです。

※基本的にはイデコはドルコスト平均法で掛金の配分もあまり変更しないまま同じ掛金でやり続けることが好ましいです。ただ長期的な不景気が予想されるなら割合を調整する必要があります。

掛金の配分割合を元本確保に戻そう

例えば、

SBI証券のSBIベネフィットで掛金を月12000円、

三菱UFJCD新興国株式インデックスファンドと、DCニッセイ外国株式インデックスの割合を5:5で持ってたとします。

下の「掛金の配分割合を指定する」を選びます。

そこで掛金の配分割合を指定します。

世界金融恐慌や不景気で損が予想される時は、運用している商品の比率を減らします。

iDeCoでは株やFXのように売却するのはあまり好ましくないので、減らした分の比率をどこにあてるかと言うと「元本確保」の商品にします。

SBI証券のSBIベネフィットの場合「あおぞらDC定期」が元本確保の商品になります。

原本確保商品とは、iDeCo(イデコ)を始めた時に元の基本となる商品のことです。

銀行に預けている預金のようなものだと思って下さい。

まだ債権や株を買っていないので損益の影響を受けません。

ほとんどプラスマイナスゼロで運用されます。

掛金の配分割合を指定する

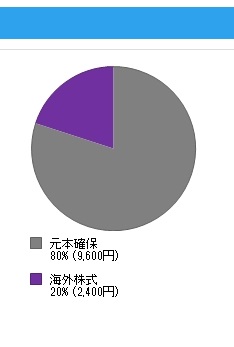

今回(2019年秋現在)は、今後の世界金融恐慌で長期の不景気が予想されるので「あおぞらDC定期」を80%に設定しました。

割合(%)の欄に80%と打ち込みます。

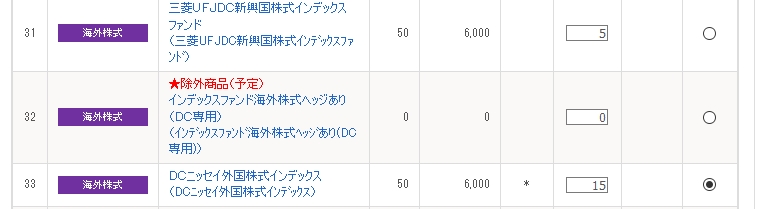

次に来月から三菱UFJCD新興国株式インデックスファンドと、DCニッセイ外国株式インデックスの運用割合を減らしたいので、

三菱UFJCD新興国株式インデックスファンドを5%、DCニッセイ外国株式インデックスを15%に設定します。(端数のチェックはお好みで)

最後に確定すると確認画面がでます。

三菱UFJCD新興国株式インデックスファンド:DCニッセイ外国株式インデックス

で5:5だったのが、

あおぞらDC定期(元本確保):三菱UFJCD新興国株式インデックスファンド:DCニッセイ外国株式インデックス

で8:0.5:1.5になりました。(元本確保8割、外国株式2割)

これで不景気になって、世界の全体の株式が落ち込んでも8割は元本確保にしてあるのでほとんど影響を受けません。

こうやって不景気の間をしのぎます。

また景気が回復して来る兆しが見えたら、また掛け金の配分変更をすればいいだけです。

基本はインデックスファンドで、

国内株式インデックス:先進国株式インデックス:新興国株式インデックス

3:5:2

か

先進国株式インデックス:新興国株式インデックス

7:3

がおすすめです。